君海致投资人的信

2019年国庆

致君海友聚5号基金持有人的信

尊敬的基金投资人:

首先感谢您与我们一道开启此次价值投资之旅,我们希望这个基金能像我们共同种下的果树,一起为它冬日施肥,春夏除草,秋来分享收益的喜悦。为加强沟通,现将基金成立5个月来运营情况及我们对市场的一些看法报告如下。

一、基金运营情况

君海友聚5号基金于2019年4月3日获中基协备案通过,4月15日完成银证挂接开始正式运行。截止9月20日,基金单位净值1.067(扣除全部费用后),同期HS300指数下跌2.98%,基金实现绝对收益6.7%,相对收益9.68%。近3个月收益在全国现有7623只股票私募基金中排第781位,收益处于全国同行头部10%位置。(该基金不足半年,最长可选周期是近3个月)。

*图片截取私募排排网www.simuwang.com

二、目前我们的持仓及市场情况

(一)持仓情况

我们目前依旧专注于大金融和大消费两个行业,持仓个股5只,仓位满仓。

其中,金融行业所持主要仓位,其细分子行业处于快速成长期,且未来成长空间很大,标的公司目前估值受短期因素影响依旧很低。这部分仓位较重,该标的是君海投资成立初始第一批建仓标的之一,第一只基金持有该标的至今已超过5年,我们对该公司所处行业,公司本身及未来都很看好,确定性高,我们相信未来三年该公司净利润增速年均可以保持在20%以上,如果估值能从目前的水平提升至国际同行水平将会有附加收益。该部分仓位是基金未来良好收益的重要保障。

消费行业年初至今涨幅较大,我们存续的其他基金在该板块的带动下今年净值增长较多,君海友聚5号由于建仓晚,该板块受益较少。目前由于估值原因,消费行业仓位已经进行调整,新建仓板块处于行业低速增长,但因政策原因导致行业集中度提升加速,龙头企业业绩增速很快,估值便宜,股息率高。

(二)市场情况

1、上半年市场回顾

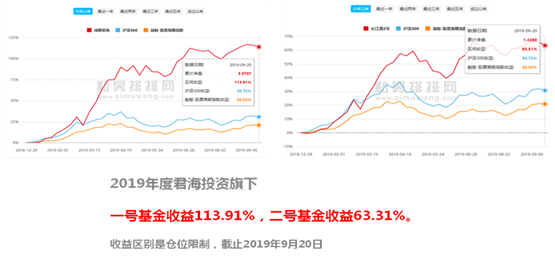

经历了2018这个A股历史上第二大跌幅的一年,2018年底整个市场尤其是部分优质公司估值到了一眼可知贵贱的地步,随着大家逐渐发现情况也没有想象中那么糟,就有了2019年初一轮非常迅速的估值修复行情,上证指数从年初最低2440点,三个多月拉升至3280点,涨幅34%,随后再次回落到目前2900点附近。而部分去年估值被压到极低的优质公司目前依旧有翻倍的涨幅。君海投资旗下一号基金成都君海财务截止2019年9月20日年度收益有113.92%,二号产品君海长江道2号年度收益63.31%。(两个产品收益差异源于仓位限制。)

*图片截取私募排排网www.simuwang.com

2、目前市场估值

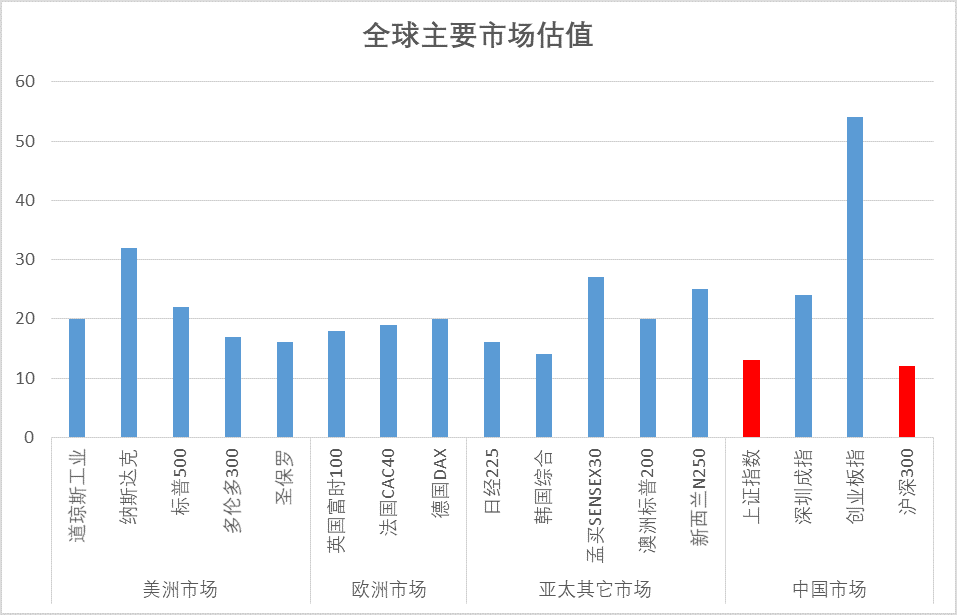

全球主要市场估值水平

*数据数据来源wind资讯,君海投资整理

虽然年初以来市场已有一定涨幅,但经统计,中国A股市场尤其是上证及沪深300指数代表的主要大市值公司目前估值仍然处于全球主要市场最低位置,同时中国经济增速却几乎是全球主要国家中最快的,这形成的强烈的反差,证明目前中国市场仍处于全球范围的估值洼地。

我们认为股市作为本国最优质公司的集中地,其涨跌最终反映本国经济成长情况,经济长期向上而股市长期向下最终会被纠正,尤其是在全球大放水,资产收益率不断下降的当下,中国这个规模足够大,政治稳定,经济依然有6%增速的国家,资产估值水平又全球最低,几乎具备了各项比较优势。所以目前的中国市场就是全球性价比最高的投资机会。

三、未来展望

(一)我们处于国家经济上升的大趋势中。

投资最关键的第一步是让自己处在有优势的赛道,在一个上升趋势的经济中投资,就是顺水行舟,获取收益会容易很多。投资大师巴菲特曾总结自己的成功:“当时我能出生在美国的概率只有2%,我在母亲子宫里孕育的那一刻,就是中了彩票,如果不是出生在美国而是在其他国家,我的生命将完全不同。”

我们也很幸运的处在中国全面复兴的历史机遇期,这是全世界增长最快的主要经济体之一,14亿人口的全球最大市场为身处其中的每个行业提供最肥沃的土壤,7亿多世界最勤劳的就业人口给经济增长提供源源动力,国内投资界前辈但斌也曾打趣却充满信心的说“中国肯定能突破中等收入陷阱,毕竟全世界没有一个像中国这样的国家,有14亿人把赚钱当信仰。和平年代中国人创造的财富是非常巨大的,在中国做投资是一个非常幸福的事”。

*图片截取自百度www.baidu.com

*数据来源互联网,君海投资整理

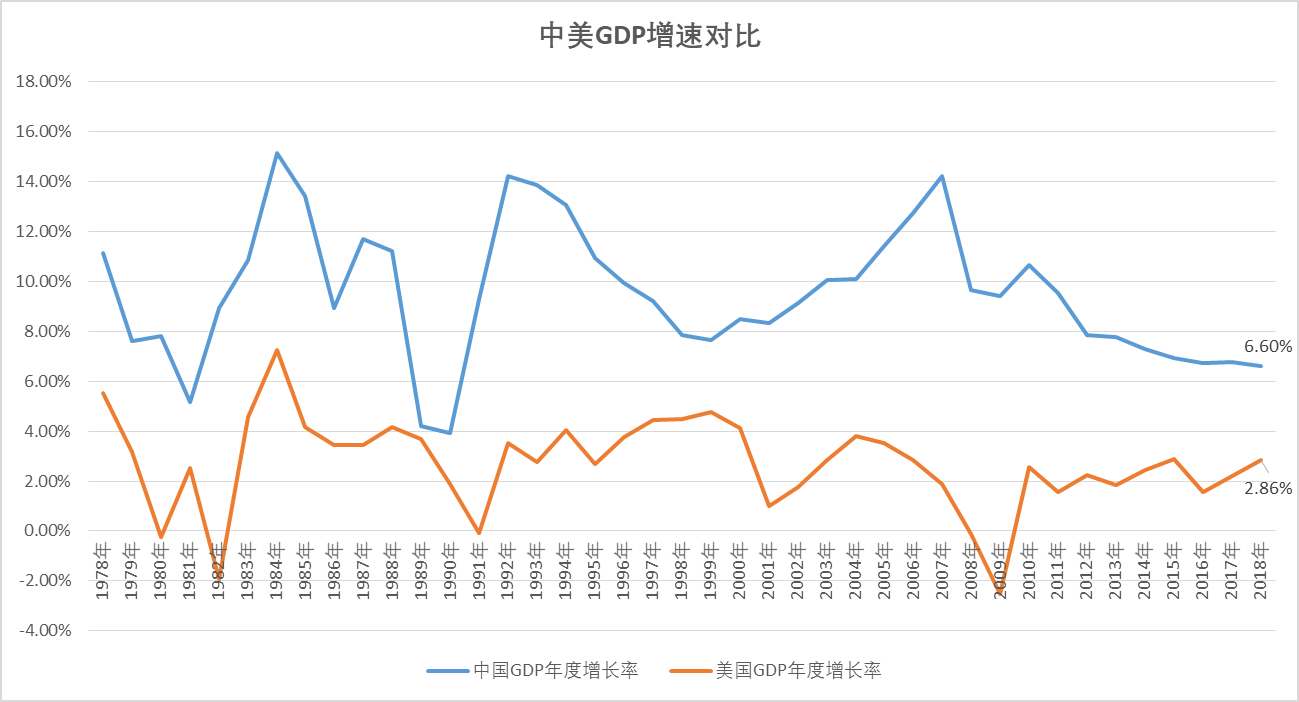

目前中国经济还有内外部一些复杂问题让很多投资人担心,但不同的问题其实也一直伴随中国经济成长的各个时期。中国经济本身就在崩溃论和不断的解决问题中从1978年的3679亿元GDP增长到2018年约90万亿元,40年增长约245倍,现在中国经济依然在以美国经济3倍增速发展,未来十年我们大概率会在经济总量上超越美国成为世界第一大经济体。这超越的十年将是中国优秀企业的快速增长的十年,也是我们投资人的黄金十年。

(二)投资人结构变化,市场估值重构,叠加EPS上升,股价将会双击。

中国A股市场一直以来以非专业的散户交易为主,饱受博弈市场和“赌市”诟病,不能充分发挥投资市场和经济晴雨表的作用,投机盛行,赚钱效应差。随着监管引导,以及自身逐步发展,目前最为主要的投资人结构已经在发生变化。以公募、私募、社保、保险、产业资本为代表的国内资金以及通过QFII、陆港通流入的海外专业资金占比逐年扩大。投资者结构的变化,会导致市场风格更加成熟,优质企业估值得到提升,绩差题材公司将被市场抛弃。

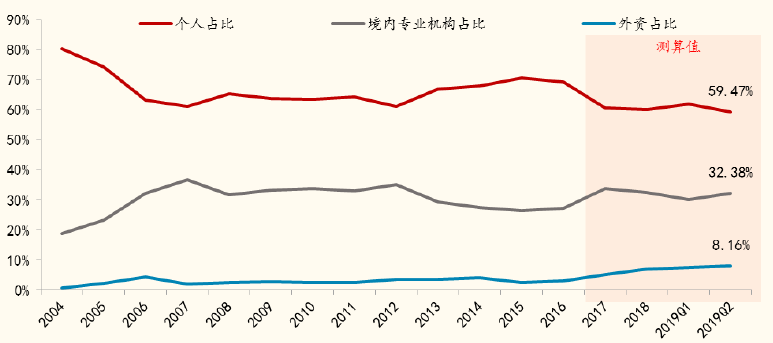

中国市场投资者占流通市值比重趋势

*图片来源国金证券研究所

可以看到个人投资者流通股持股市值占比从2004年的80.45%下降至2019年Q2的59.47%,机构占比持续扩大。

*数据来源Choice,君海投资整理

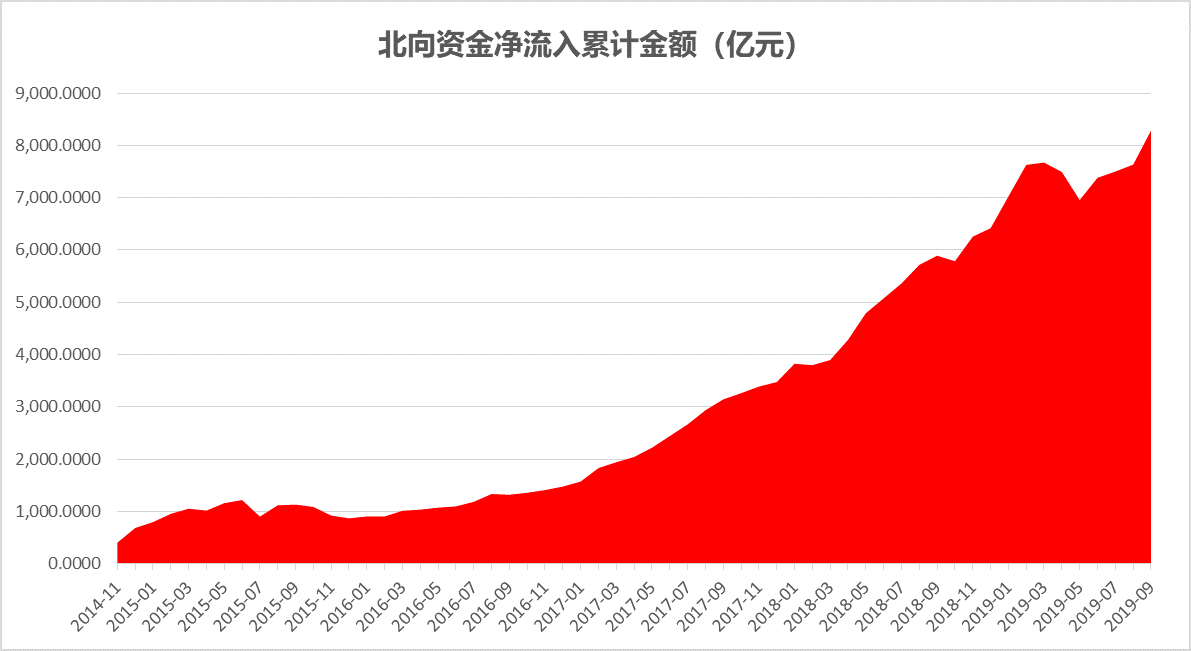

“嗅觉”更加灵敏的外资正加速流入A股市场,外资通过陆股通渠道,已累计北上净流入8283亿元人民币,且流入速度在加快,斜率很大。另外MSCI和富时罗素为代表的全球指数基金也逐步加大对A股的纳入比例,今年已有4000多亿流入A股,据测算待全部纳入后,未来还将有近2万亿规模资金净流入A股市场。

内外资机构的占比不断提升已形成趋势,A股估值逻辑即将发生重构,曾经因“缺乏题材”、市值过大不易炒作等奇葩逻辑而遭受市场偏见,长期估值受压制的优秀公司的估值将不断抬升至成熟市场水平,同时如果所选公司业绩持续上升,则会形成股价的向上双击,为投资人在A股市场成熟过程中带来极大利益。

市场成熟化过程带来的估值重构机遇是个确定性非常强的基础逻辑,是未来几年收益的重要来源,涉及内容很多,不展开,有机会可以见面交流。

另外,全球都处于放水和降息过程中,受房地产和CPI短期因素掣肘,我国央行暂时还没跟随,但也在启用新金融工具,包括LPR、定向降准、降息等进一步压低市场的无风险利率。而市场无风险利率大幅下行,将导致资产价格上升,中国股市的估值体系有望整体得到提升。

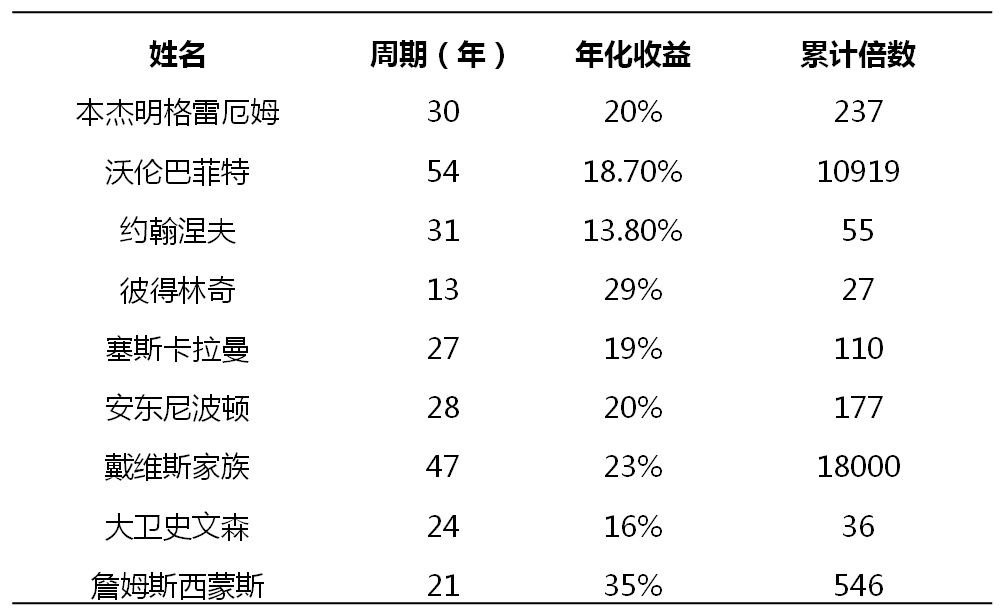

(三)降低预期、复利增长,慢既是快。

*数据来源互联网,君海投资整理

以上统计了全球投资界知名大师过往收益率,通过上表可以看出,长期年化收益20%以上已属于非常杰出,然而即使仅有18.7%的年化回报,因为复利的力量,截止2018年底“股神”沃伦巴菲特为投资人带来了超过1万倍的收益。

相较其他如信托(低于10%且已打破刚兑)、债券(低于4%)、房产投资(房住不炒),优质公司股权基于其背后企业真实的持续盈利能力和竞争优势,长周期来看将是回报最高的投资品种。只要我们保持客观,适度放低预期,坚持长期投资,我们就可以在优秀企业的助力下,通过复利的力量获得可观的财务回报。

最后,再次感谢您选择价值投资路线,选择和我们一起站在中国全面复兴的大趋势中,一起重仓做多中国,分享经济增长巨大分红利。祝国庆快乐!

成都君海资本投资管理有限公司

2019年9月27日

免责声明

n 本报告所涵括的信息仅供交流研讨,不得用于未经允许的其他任何用途。

n 本报告内所有资料仅供证监会及基金业协会相关法规的“合格投资者”参考。

n 本报告所含来源于公开资料的信息,本公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息及相关建议不会发生任何变更,本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。

n 本报告中所含来源于本公司的任何信息,包括过往业绩、产品分析及预测、产品收益预测和相关建议等,均不代表任何定性判断,不代表产品未来运作的实际效果或可能获得的实际收益,其投资回报可能因市场环境等因素的变化而改变。

n 本报告及其内容均为保密信息,未经事先书面同意,本报告不可被复制或分发,本报告的内容亦不可向任何第三者披露。一旦阅读本报告,每一潜在阅读者应被视为已同意此项条款。

n 除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

n 本报告所含信息仅供参考,具体以资管文件、投资文件为准。

附件下载

- 点击下载 附件:2019年国庆致君海友聚5号基金持有人的信.pdf 大小: 603KB 下载:次